当超大规模厂商和云服务商考虑自己的基础设施规划问题时,首先会确定整体运行功耗,之后是挑选服务与存储组合以及额定功率下所能提供的总容量。当然,预算也是个大问题,毕竟金钱才是让这个世界维持运转的基本动力。

近两年,不论出于何种原因IDC 和 Gartner 都没有再发过服务器相关的跟踪报告,近日国外网站NextPlatform在 Google 上搜索服务器预测时碰巧看到了来自 IDC 的 2022 年至 2027 年的大量预测数据。

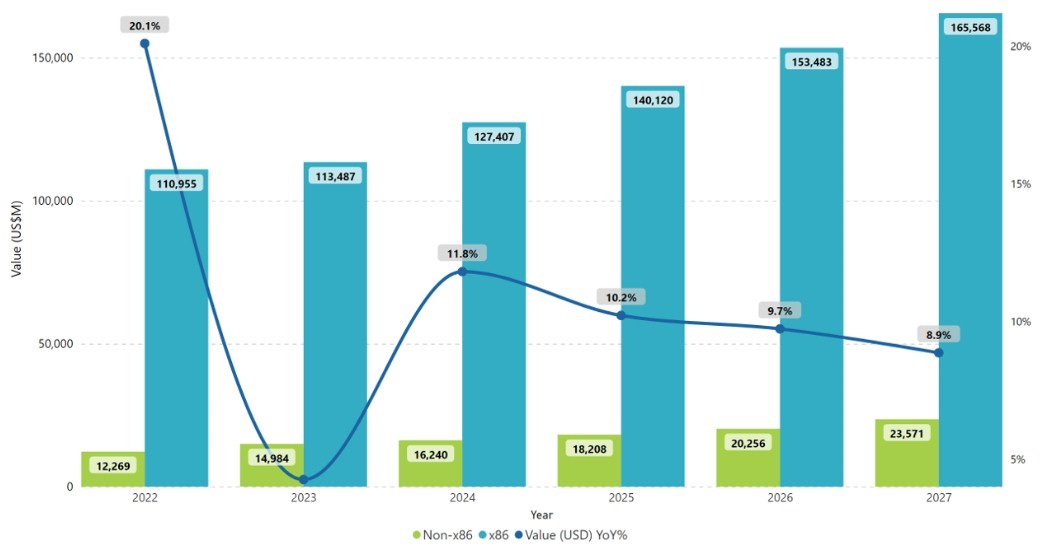

以下是 IDC 的图表,显示了 2022 年全球服务器收入数据以及 2023 年至 2027 年的预测:

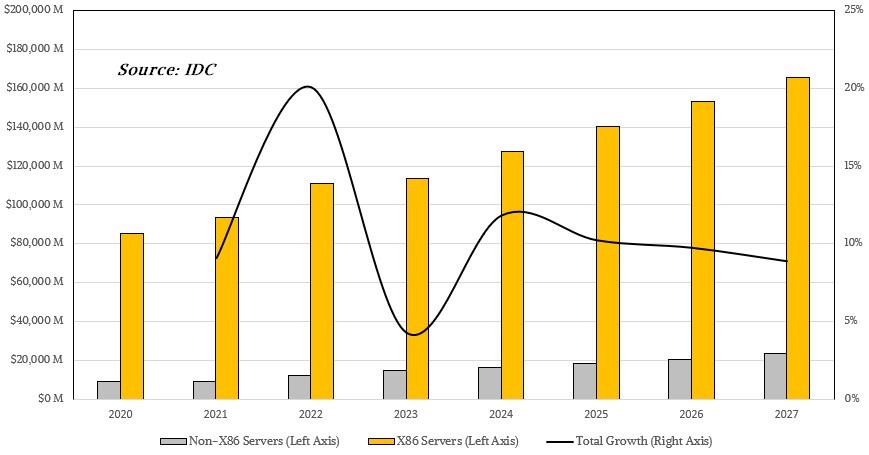

NextPlatform重新制作了图表,并将 2021 年的数据添加了进去:

以下是表格中引用的各条实际数据:

这个数据表不仅展示了服务器收入和五年后的预测,而且将x86和非x86服务器做了明确区分。

其实在过去十年间,这两者分开或者不分开毫无意义,因为非x86设备中有约三分之二都来自IBM销售的Power系统和System Z大型机,其余的是其他专有机器和 Arm 服务器。

但随着 Arm 服务器在超大规模厂商和云服务商中越来越受欢迎,非 X86 部分也发生了巨大的变化,并且随着 RISC-V 设备在未来十年将逐渐普及,这种情况将继续下去。所以说,接下来的发展可能会跟过去的十年截然不同。

IDC 2020 年服务器跟踪报告显示,IBM System z 和 Power 的收入数据为 49.8 亿美元,这意味着非 X86 类别中 Arm/其他产品占了剩余的 38.7 亿美元。假设 IBM Power10 和 z16 机器的升级周期在 2021 年和 2022 年,Power11 和 z17 机器的升级周期在 2025 年,由于Power 或 z 处理器的计算量增长要高于在线事务处理和其他计算需求,这意味着这部分收入可能会持续下降,也就是说IBM 服务器硬件销售额会逐渐缩水,从 2020 年的略低于 50 亿美元下降到 2026 年的 35 亿美元,到2027 年可能进一步缩水到 33 亿美元。

再回头看 IDC 的基准数据,非 X86 业务的 Arm/其他部分将以非常健康的速度增长。这同样取决于超大规模企业和云服务商的消费周期,那么 Arm 和 RISC-V 服务器(我们认为绝大部分是 Arm 服务器)每年的销售额将在 200 亿美元左右。这相当于 Arm 服务器约 10% 的收入份额。

而且由于众多超大规模基础设施运营商和云服务商都在积极选用定制化Arm服务器CPU和AI协处理器,所以实际选择范围应该会很广,同时也要考虑如何在性价比上跟市面上的绝对主流方案相抗衡,即x86服务器CPU加英伟达GPU这套面向AI/其他计算密集型工作负载的黄金组合。

说到这里,我们真正好奇的是人工智能服务器的销售(主要用于训练或推理)与其他服务器有何不同。除此之外,去年和今年以来,服务器制造商的通货膨胀对提高收入又有什么影响?不管怎么说GPU 通胀肯定占其中的大头,过高的需求和过少的供应导致 GPU 市场发生畸变。

IDC 在其报告中表示:“从2022年开始的每个季度,通货膨胀对于服务器的直接影响都会进一步加剧。服务器销售价格的同比增长率在2023年第二季度上涨了29%;而在2022年内长期保持在百分之十几的出货单位量,则在2022年第四季度下降至可怜的1.4%,到2023年第一季度又同比下降10%,第二季度更是进一步下降19.9%。”

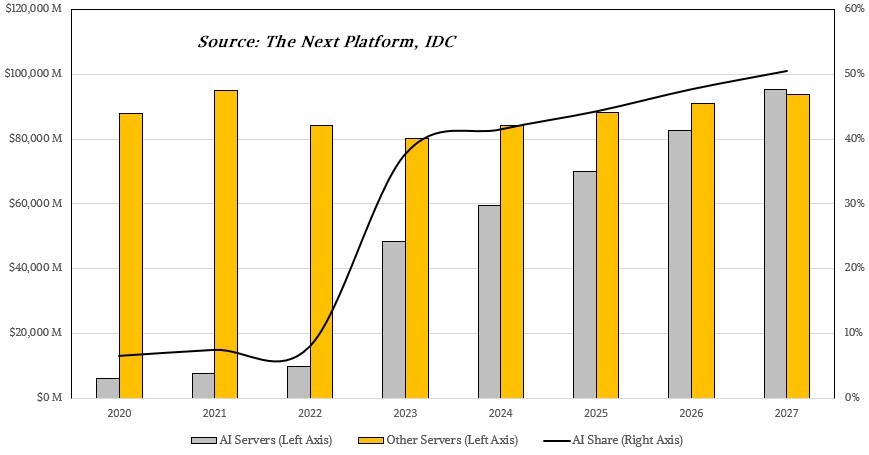

相对于目前已经居于高位的平均售价增长率而言,服务器出货量则大幅下降,这主要是受到AI训练/推理节点(每个节点通常搭载四到八个GPU,因此单节点成本就高达数十万美元)高昂的价格所推动。因此,未来的分析确实有必要把AI与非AI服务器区分开来,因为二者在市场上已经分属完全不同。NextPlatform根据IDC 2020年至2027年的服务器收入进行了分析,如下所示:

尽管这里存在一部分主观臆断的成分,但从基本面上讲,判断的思路应该基本吻合当前、短期未来以及最近几年来的总体市场趋势。

结论是,除非有什么特殊情况减缓了AI模型的增长、或者是AI训练和推理计算的成本突然变得低廉,否则到2026/2027年时,AI计算很可能将在全球服务器市场上占据半壁江山。

这套预测模型假设非AI服务器收入自2022年开始急剧下降11.2%,2023年有所改善仅下降5%,之后每年都与GDP的缓慢增幅基本保持一致。而同样是在2022年到2023年之间,AI服务器的收入将实现近5倍的惊人飞跃,之后在2024年实现20%的健康稳定增长,并最终在2027年放缓至15%。这里我们并不能明确断言AI服务器可以保持这样的增长势头,只是假设非AI服务器仍然处于之前几年的增长幅度/消费周期,余下的部分全部划到AI服务器业务。

因此,目前市场上呈现出的这波爆发式增长将随着英伟达GPU供应量的增加和单位价格下降,以及其他品牌GPU及各种加速器逐渐步入市场而逐渐归于平缓,最终进入新的增长稳态。

要想准确预测未来的服务器市场态势,我们还需要回答一个重要问题:全球AI市场到底需要多少服务器硬件供应。想要准确地对未来四、五年的情况做出预测的确非常困难。如果AI加速器仍然供不应求且价格保持在高位,那么相应收入也将居高不下。而如果产能实现了倍增甚至是三倍增长,那产品单价也会随之降低一半或三分之二,总收入会保持不变。当然,这些都只是假设,欢迎大家结合自己的感受做出判断。

很显然,没人愿意牺牲毛利率来换取更高的产品销量。但激烈的竞争——比如英伟达因太过成功而在市场上激起竞争对手的反扑,那么不愿意也会变成愿意,迫使企业走上以利润换销量的道路。

有趣的是,从1985年到2000年,RISC/Unix机器和互联网技术的腾飞,再加上大型机和专有小型机的积极更新换代,前后花了15年时间也才在服务器总收入中拿下45%的份额。如果遵循这样的规律,那么AI服务器可能同样需要15年时间才能在全球服务器总收入中占比45%,而具体时段可能是2010年到2025年、也可能是2011年到2026年。但无论如何,届时AI工作负载将取代、或者全面增强我们所能想到的各种软件应用,开启一个前所未有的全面人工智能时代。

原文链接:

https://www.nextplatform.com/2023/10/23/how-long-before-ai-servers-take-over-the-market/