自约翰·钱伯斯(John Chambers)卸任,查克·罗宾斯(Chuck Robbins)接任首席执行官以来,思科经历了显著的变化。从多个维度审视,罗宾斯所面临的挑战相较于钱伯斯时期显得更为艰巨。尽管过去的几个季度对思科而言充满了挑战,但企业支出的回升迹象已然显现,特别是在生成式人工智能领域,思科正逐步获得更大的市场份额。

思科准备迎接 Splunk 激增

思科在3月份成功完成了对数据分析公司Splunk的收购,交易金额高达280亿美元,这一重大举措也对刚于 4 月份结束的2024财年第三季度的财务表现产生了积极影响。据财报显示,Splunk为思科增加了4.13亿美元的产品订单,其中 3.38 亿美元来自产品,7500 万美元来自服务。这一增量收入占据了第三财季产品订单增长4%的全部份额,但每股收益减少了一分钱。

思科预测,受Splunk高达10亿美元收入的推动,2024财年最后一个季度的销售额将实现增长。Splunk计划接触约5,000个思科客户,以拓展市场。

分析师指出,思科在收购整合方面历史记录参差不齐,这种不确定性可能会让Splunk和思科的安全客户感到担忧,同时也为竞争对手提供了机会。Splunk将跨越思科的安全性和可观察性两大产品组,面临被内部力量撕裂的风险。分析师认为,独立运营对Splunk更为有利,但此次收购无疑为相关市场和供应商带来了不确定性。

思科执行副总裁兼安全与协作总经理 Jeetu Patel表示,Splunk 的安全产品与思科的安全产品“完全互补”。“它们并不重叠,因此这种结合将产生一加一大于二的协同效应,”他补充道。“我们将利用我们的数据平台,以比过去更为强大的方式为用户提供服务。”

最新业绩财报

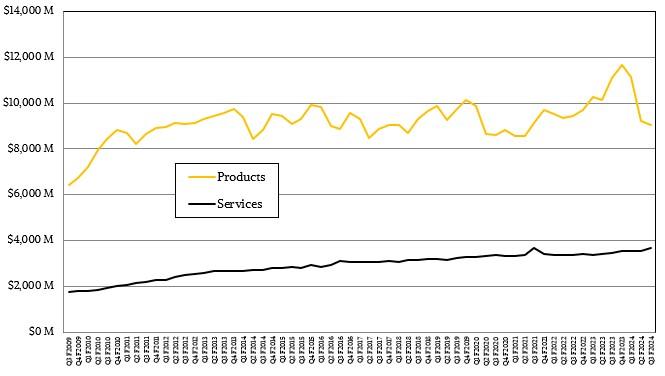

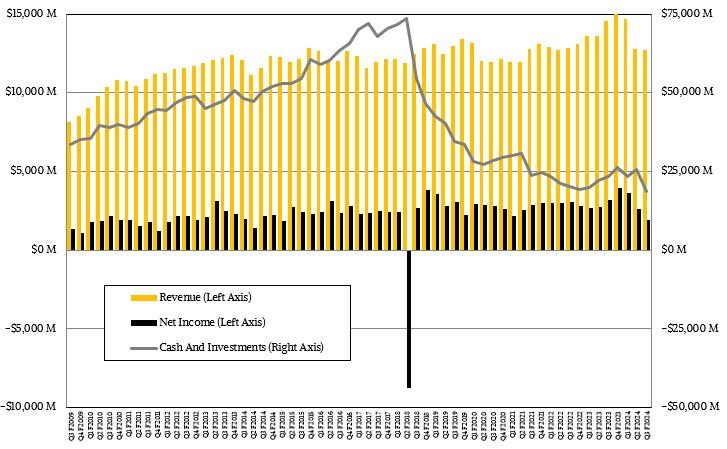

本季度,思科产品收入为90.2亿美元,下降18.6%,服务收入为36.8亿美元,增长5.7%。总收入为 127 亿美元,下降 12.8%,其中营业收入下降 44.5%,至 21.9 亿美元,净利润从去年同期的 32 亿美元下降 41.3%,至 18.9 亿美元。该公司的现金储备也下降了 26.9%,至 187.7 亿美元。

罗宾斯在思科的财报电话会议上解释说,产品销量的下降是客户消化疫情后销量激增的尾声,目前已经克服了供应链的挑战。

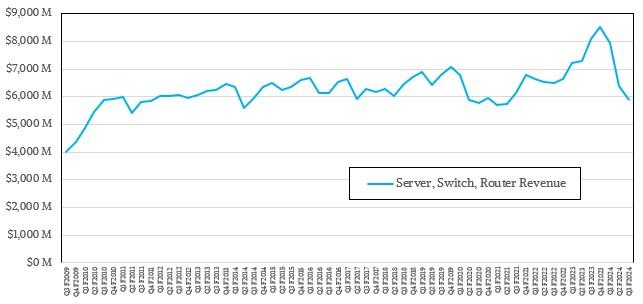

在钱伯斯时期,甚至是在罗宾斯执掌思科的早期,思科财报曾清晰地反映了其业务方向和运营细节。过去,思科会准确展示交换机、路由器和服务器的销售状况,让外界能深入了解企业和服务提供商数据中心的情况。但如今,数据中心和园区的各类信息都被笼统归类于“网络”这一大类,除了大致的概述,难以获取具体细节。这种转变导致我们只能进行推测。

自经济大衰退以来,思科的收入总体上呈现出小幅上升的趋势。值得注意的是,大衰退期间正好是思科进入服务器市场的时候,而利润的变化与收入趋势基本同步。目前,思科超过一半的收入来源于订阅模式,这对收入流产生了正常化和扁平化的影响。如果思科仍然主要依赖交易产品销售,其收入可能会出现更高的峰值和更低的谷值。

罗宾斯在与华尔街分析师的电话会议中解释道:“当客户优化他们的IT投资时,我们两大主要产品组合——数据中心交换和园区交换,以及安全和协作产品类别的订单均有所增长。”然而,需要强调的是,订单量并非等同于实际收入。

人工智能刚刚起步

鉴于人工智能的火热,各家企业免不了插上一脚,思科预计至2025财年,其人工智能产品订单将至少达到10亿美元。目前已经有三家超大规模企业选择思科的以太网设计来驱动其人工智能后端网络。罗宾斯重申,人工智能转型的潜在渠道收入约为预期收入流的三倍。

在思科看来,人工智能在企业中的实际应用仍处于起步阶段。

罗宾斯表示,“大多数企业可能正处于试点阶段,正努力探索其应用场景。事实上,我们在支持人工智能扩展的基础设施企业领域已取得一些胜利。不过,我想强调的是,就企业而言,现在仍处于非常早期的阶段。”

*本文编译自thenextplatform