据IDC报告显示,全球以太网交换机市场 2023 年第三季度 (3Q23) 收入同比增长 15.8%,达到 117 亿美元(约837 亿人民币)。第三季度全球企业和服务提供商 (SP) 路由器市场总收入为 37 亿美元,同比下降 9.4%。

以太网交换机市场

到目前为止,2023年以太网交换机市场相较于2022年前三个季度,呈现出了强劲增长,增幅达27.7%。市场增长的主要推动因素仍然源于供应链问题的缓解。随着组件可用性的提高,供应商得以通过及时履行积压的产品订单来实现收入的增长。

这一趋势在以太网交换市场的非数据中心领域尤为显著,2023年第三季度非数据中心的收入同比增长达到22.2%,年度累计增长率达36.5%。相较之下,第三季度数据中心市场部分的收入同比增长为7.2%。今年前三季度内,数据中心市场总体收入增长了16.8%。

在数据中心市场领域,超大规模提供商和云服务提供商持续推动采用更高速度的以太网交换机:

200/400 GbE交换机的市场收入同比增长44.0%,端口出货量增长63.9%。

100GbE 收入同比增长 6.0%,25/50 GbE 收入增长 26.3%。

ODM(原始设备制造商)直销仍然是数据中心细分市场的重要组成部分,同比增长7.4%,占数据中心细分市场收入的14.7%。

在非数据中心领域,随着供应商产品订单积压减轻,低速交换机成为企业园区和分支机构的首选,展现出明显的优势:

1GbE 交换机收入同比增长 18.3%。

10GbE 交换机收入同比增长 5.8%。

2.5/5GbE 交换机收入(也称为多千兆位以太网交换机)收入同比增长 92.0%。

从地域角度来看,以太网交换机市场在全球大多数地区都出现了增长:

美国第三季度收入同比增长 26.7%,加拿大市场增长 28.6%。

拉丁美洲市场增长25.9%。

西欧市场增长12.0%,中欧和东欧市场增长17.8%。

亚太地区(不包括日本和中国)市场增长14.1%,其中中国市场同比下降12.4%,日本市场增长2.9%。

IDC云和数据中心网络研究副总裁Vijay Bhagavath表示:“以太网交换仍然是一个受到大趋势推动的动态市场。超大规模企业和服务提供商持续推动更高速度和功能丰富的平台,以满足新兴的数据中心工作负载,如生成式人工智能。同时,随着供应链的逐渐正常化,以太网交换机供应商得以减少产品订单积压,进一步促使市场发展。”

路由器市场

2023 年第三季度包括通信服务提供商和云服务提供商在内的服务提供商部分同比下降 9.4%,占市场总收入的 75.3%。企业部分的收入也下降了 9.4%。

从地域角度来看:

美洲的服务提供商和企业路由器综合市场同比下降了7.3%。

亚太地区的市场同比下降了11.1%。

欧洲、中东和非洲 (EMEA) 地区市场同比下降 10.4%。

厂商排名

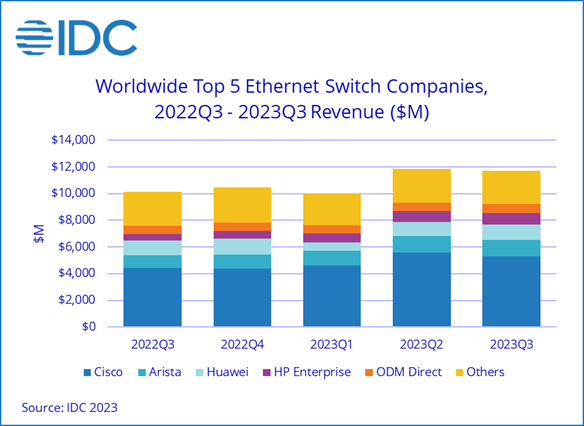

思科以太网交换机收入在 2023 年第三季度同比增长 20.1%,其中 DC 部门收入增长 12.9%,非 DC 部门收入增长 23.2%。该公司近四分之三 (72.2%) 的以太网交换机收入来自非 DC 领域。截至 23 年第三季度末,思科以太网交换机市场份额为 45.1%。思科本季度服务提供商和企业路由器的合并收入下降了 3.6%,市场份额为 39.3%。

Arista Networks 以太网交换机收入在 2023 年第三季度同比增长 27.3%,市场份额为 10.6%,其中 91.1% 来自 DC 领域。

华为第三季度以太网交换机总收入增长1.0%,市场份额为9.6%。SP 和企业路由器收入合计下降了 6.5%,市场份额为 25.7%。

HPE以太网交换机收入增长了 88.4%,市场份额为 7.7%,其中 92.0% 来自非 DC 领域。

H3C第三季度以太网交换机收入同比下降11.5%,市场份额为4.1%。服务提供商和企业路由综合市场收入下降了 3.7%,市场份额为 2.2%。