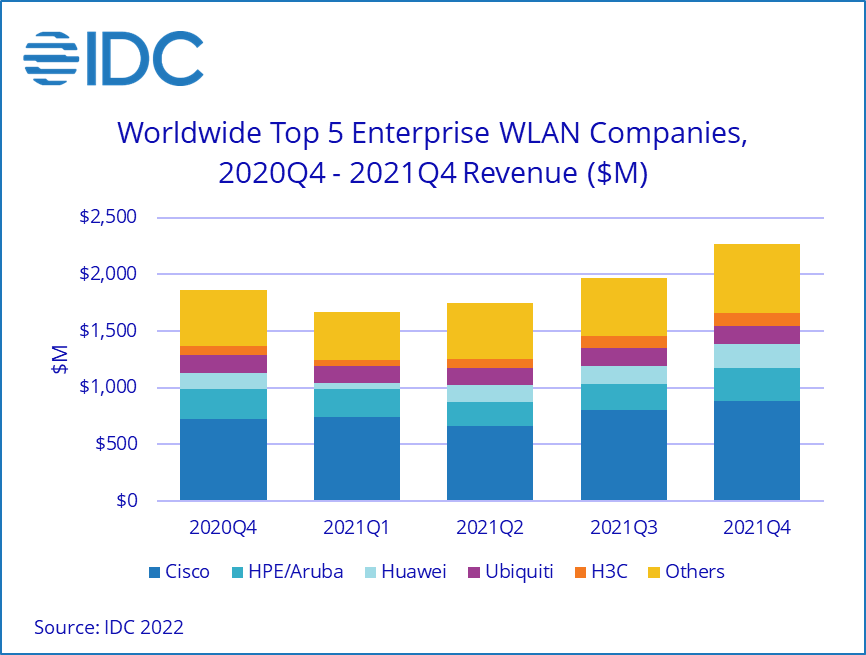

IDC 全球无线局域网 (WLAN) 季度跟踪数据显示,2021 年第四季度 企业WLAN 市场增长强劲,收入同比增长 21.8%,达到 23 亿美元。2021 年全年,企业 WLAN 收入较 2020 年增长 20.4%,达到 76 亿美元。

消费级 WLAN 市场在 2021 年第四季度同比下降 10.1%,全年下降 2.5%,企业和消费级市场在 2021 年第四季度的增长率为 3.0%,全年增长率为 6.5%,全年市场总收入为 172 亿美元。

Wi-Fi 6(802.11ax)继续推动企业级 WLAN 市场的增长。Wi-Fi 6 接入点占从属接入点 (AP) 细分市场收入的 75.1%,占该细分市场出货量的 61.3%。Wi-Fi 5 产品(也称为 802.11ac)占剩余的大部分份额。

消费级 WLAN 市场的下滑原因在于2020 年市场增长过于强劲,当时疫情促进了消费级无线连接的升级。与2019年全年(疫情前)相比,2021年消费市场增长12.6%,这表明市场总体还是呈增长趋势。Wi-Fi 6产品在消费级市场的份额持续增长,占消费市场总收入的 28.2% ,出货量的 13.1%。Wi-Fi 5 AP 仍占收入 (61.4%) 和单位出货量 (63.6%) 的大部分。

从地域角度来看,企业级 WLAN 市场在全球大部分地区都有增长:

- 中国市场尤为强劲,21 年第四季度同比增长 50.5%,全年增长 47.2%。日本市场在 21 年第四季度下跌 21.1%。

- 亚太地区(除中国和日本外)市场在本季度增长了 20.9%,全年增长了 16.0%。

- 美国市场增长15.4%,全年增长14.6%。

- 加拿大市场在 21 年第四季度增长 11.1%,而拉丁美洲市场在本季度增长 23.6%,全年增长 33.0%。

- 西欧市场在 21 年第四季度增长 33.9%,全年增长 22.9%;

- 中东欧市场增长 7.5%,全年增长 10.6%。

- 在中东和非洲,企业 WLAN 市场本季度增长 4.8%,全年增长 6.6%。

思科的企业 WLAN 收入在 21 年第四季度增长 22.1%,全年增长 14.2%。截至 2021 年,思科的市场份额为 40.5%,略低于 2020 年的 42.7%。

HPE-Aruba 21 年第四季度收入同比增长 9.9%,全年增长 14.0%。公司 2021 年全年的市场份额为 12.8%,略低于 2020 年全年的 13.5%。

Ubiquiti 企业 WLAN 收入在 21 年第四季度同比下降 3.3%,但全年增长 14.7%,该公司在 2021 年全年的市场份额为 8.0%。

华为企业 WLAN 收入增长尤为强劲,21 年第四季度同比增长 48.0%,全年增长 44.4%,公司全年市场份额为 7.4%,高于 2020 年的 6.2%。

新华三第四季度收入增长 41.8%,全年增长 33.7%,公司全年市场份额为 4.8%,高于 2020 年的 4.3%。