在过去的十五年里,这家世界上最大、技术最先进的芯片蚀刻公司——台积电,好像总是能够甩同行一大截。在推动芯片制造的同时,还能够保持老节点的稳定和有利可图的生产。

台积电本身就是一台赚钱机器。

Neuberger Berman的高级投资分析师Sebastian Hou在与华尔街的电话会议上谈到台积电2021年第四季度的财务业绩时指出,如果在三年内将台积电资本支出翻一番,那么台积电的收入和利润就会在五年内翻一番。

台积电CEO魏哲家和公司首席财务官黄仁昭并不赞同这种算法,正如黄所说,“事情没有那么简单”,芯片制造设备和芯片本身的复杂性,以及获得设备的交货时间越来越长,这可能会在资本支出和收入产生之间产生更多的时间差。

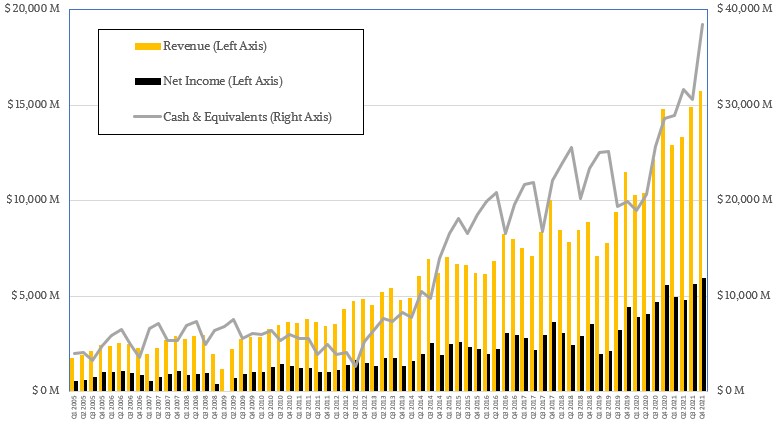

可以说,台积电在需求之前就进行了投资。企业想要确保自己的芯片能够被制造出来,就要为他们的晶圆和封装协议预付费,这就有助于台积电在制造的同时保留更多的自有现金,从而在代工能力上进行巨大的投资。而数字是最有说服力的。

2019 年,台积电在资本支出上花费了 149 亿美元,而其收入 346 亿美元,主要来自对先前节点的投资;2020 年,台积电资本支出 300 亿美元,创造了 568 亿美元的收入。资本支出是未来收入和潜在未来利润的领先指标,台积电严格管理成本,并能从每一块蚀刻的晶圆中获得更多收入。将两年前的资本支出乘以略低于2倍的倍数,你就可以预测今年的收入。由于芯片制造和封装工艺的复杂性越来越高,这一比例会有所下降。

不过真正的问题是,什么时候芯片制造变得如此困难,以至于资本支出与收入的比率越来越低?这对收入和利润意味着什么?

让我们回过头来,看看台积电到底在做什么,什么在推动收入,哪些工艺节点正在推动当前的销售,以及哪些工艺节点将推动未来的销售。

2021年第四季度,台积电营收增长6.2%,这是一年半以来首次出现个位数增长,而净利润仅增长了7.2%,达到59.6亿美元。每两年左右,在新工艺上线的同时,台积电会对未来节点进行大量投资,但我们怀疑收入和利润增长放缓还有另一个罪魁祸首:台积电无法以足够快的速度增加产能以满足需求。

尽管台积电的收入和利润在2021年第四季度创下了新纪录,但我们在这些数字中看不到的是由于台积电无法满足其芯片设计客户的需求而没能够实现的收入;我们很难看到任何给定节点的制造能力与台积电的制造能力之间的阻抗不匹配对下游的影响,但我们认为,如果有更多的晶圆可用,像英伟达和 AMD 这样的公司将产生比以往更多的收入。当然,台积电可以对其最先进的工艺收取更高的费用,反过来,芯片设计/销售商也可以为他们的设备收取溢价。

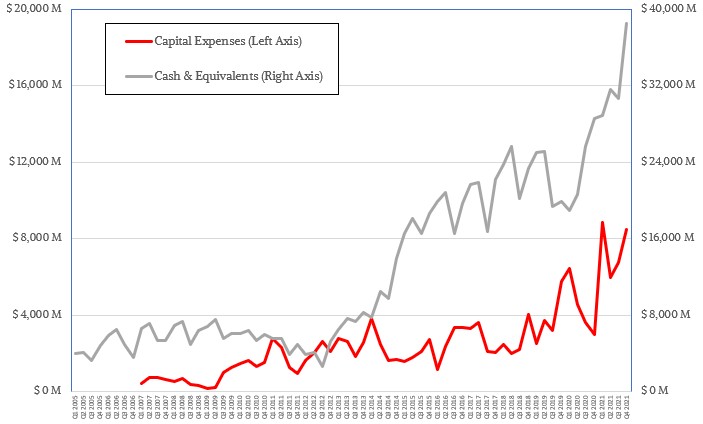

两年前,台积电制定了一项为期三年的计划,计划花费1亿美元扩大芯片和封装能力,并进行初步的研发,将7纳米N7和5纳米N5工艺推向市场,但目前全球市场充满了不确定性,台积电表示2022年的资本支出在400亿美元到440亿美元之间。与英特尔不同,台积电拥有足够的现金和投资来进行代工投资。

如上图所示,台积电一直在“努力花钱”。当时数据中心计算的 GPU 加速器、游戏的 GPU 加速器以及高花费的网络加速器的浪潮结合在一起,使得它成为 CPU、 GPU、 FPGA 和网络 ASIC 芯片的强大制造商。这就是台积电在过去三年的财务报告中所称的“高性能(HPC)”业务。

台积电的业务以智能手机芯片为主导,该芯片在 2021 年第四季度的销售额为 69.2 亿美元,占总销售额的 44%,HPC 业务以 58.2 亿美元的收入紧随其后,占总收入的 37%。总体上,智能手机芯片的收入在 2021 年第四季度下降了 8.4%,而 HPC 领域的销售额增长了 26.7%,主要是由于对高端 CPU 和 GPU 的高需求。针对物联网、数字消费电子产品、汽车和其他领域的芯片在本季度销售额为 29.9 亿美元,同比增长 12.1%。

大多数晶圆代工厂都有在 200 毫米(8 英寸)和 300 毫米(12 英寸)晶圆上蚀刻芯片的设备,近年来,台积电一直在谈论将晶圆尺寸标准化为12英寸的晶圆,以便让华尔街对其每季度的晶圆发货量有所了解。我们将 2005 年至 2012 年的数据转换为 12 英寸晶圆以对其进行标准化。如图所示,晶圆厂生产的晶圆数量与收入之间存在非常紧密的关系。

在过去的三年里,甚至在新冠蔓延之前,台积电的收入增长就略快于晶圆出货量的增长,这表明台积电可以收取溢价,特别是对于其最先进的工艺,目前在全球几乎是首屈一指的。

2021年第四季度,台积电的晶圆出货量达到创纪录的373万片,12英寸晶圆的销售额平均每片为4,225美元。这是台积电有史以来晶圆平均收入的第二高,最高的是一年前的收入 1482 万美元,出货量 325 万片,平均每片晶圆 4566 美元。

另一个促进因素是,芯片设计商/销售商正在疯狂囤积库存,帮助缓解供应链问题,这些问题阻碍了数据中心行业的部分业务,以及其它半导体领域。

“进入2022年,考虑到行业需要持续确保供应安全,我们预计供应链将维持高于以往的库存水平,”魏在与华尔街的电话会议上解释道。“虽然短期失衡可能持续,也可能不会持续,但我们观察到,5G 和 HPC 相关应用的行业大趋势支撑了长期半导体需求的结构性增长。预计我们的产能将在 2022 年保持紧张。”

魏补充说,高性能计算领域——并不意味着高性能计算仿真和建模,而是数据中心 CPU、GPU、NPU、FPGA、交换机和适配器 ASIC 以及用于计算的定制 ASIC“将是台积电长期发展的最强驱动力。未来几年,这将是台积电增量增长的最大贡献者。2021 年第四季度,7 纳米和 5 纳米工艺合计占晶圆收入的 50%,比去年同期增长 9 个百分点。

展望 2022 年第一季度,台积电预计销售额将在 166 亿美元至 172 亿美元之间,这将是另一个纪录,与 2021 年第一季度相比,将增长 7.4%。魏只是笼统地谈到了该公司对2022年全年的预测,他说,如果不考虑台积电不生产的内存,芯片市场预计将增长9%,整体代工市场预计将增长近20%。

下面我们再看看当前和未来的工艺状况,先从 5 纳米 N5 系列工艺开始。

N5 在三年前开始加速发展,是台积电历史上最成功的节点之一,被广泛应用于智能手机芯片、台式机和服务器 CPU、GPU 以及数据中心的其他设备。台积电调整了 N5 工艺,创建了 N4P 和 N4X 版本。N4P 工艺与最初的 N5 相比,晶体管性能提高了 11%,功率效率提高了 22%,晶体管密度提高了 6%。使用 N4P 的芯片的首批流片将于 2022 年下半年开始。之后是 N4X,这是针对“工作负载密集型 HPC 应用程序”的进一步优化,也就是高性能 CPU、GPU 和交换机 ASIC。与任何特定工艺中的服务器晶体管一样,N4X 工艺将在 N5和 N4P 上大幅提高晶体管性能,并将在2023年上半年进入“风险生产”。

N3 工艺将使用像 N7 和 N5 工艺那样的 FinFET 3D 晶体管技术,并将晶体管特征缩小到相当于 3 纳米。N3 的生产将于 2022 年下半年开始,用于 HPC 和智能手机应用程序。N3E是性能更高、功率效率更高、产量更高的N3升级版节点,有望在2023年下半年上市。台积电预计N5和N3节点将“large and long lasting”。目前我们还无法想象N2、N1、N0 节点。

最后插播一个有趣的小消息。台积电 2022 年将花费 400 亿至 440 亿美元的资本支出,其中 70% 至 80% 将用于 N7、N5、N3 和 N2 节点的设备,另外 10% 将用于先进包装技术的研发,剩下的10% 到 20% 将用于“专业技术”,大家可以开始无奖竞猜了。

原文:THE MONEY PRINTING PRESS THAT IS CHIP MAKER TSMC