10月28日,IDC发布的《中国公有云服务市场(2021上半年)跟踪》报告显示,2021年上半年中国公有云服务整体市场规模(IaaS/PaaS/SaaS)达到123.1亿美元,其中IaaS市场同比增长47.5%,PaaS市场同比增长53.9%。

2021上半年公有云IaaS+PaaS市场规模为95.46亿美元(610.8亿人民币),同比增长48.6%,较2020年下半年(53%)有所下滑,但仍保持着全球最高增速。

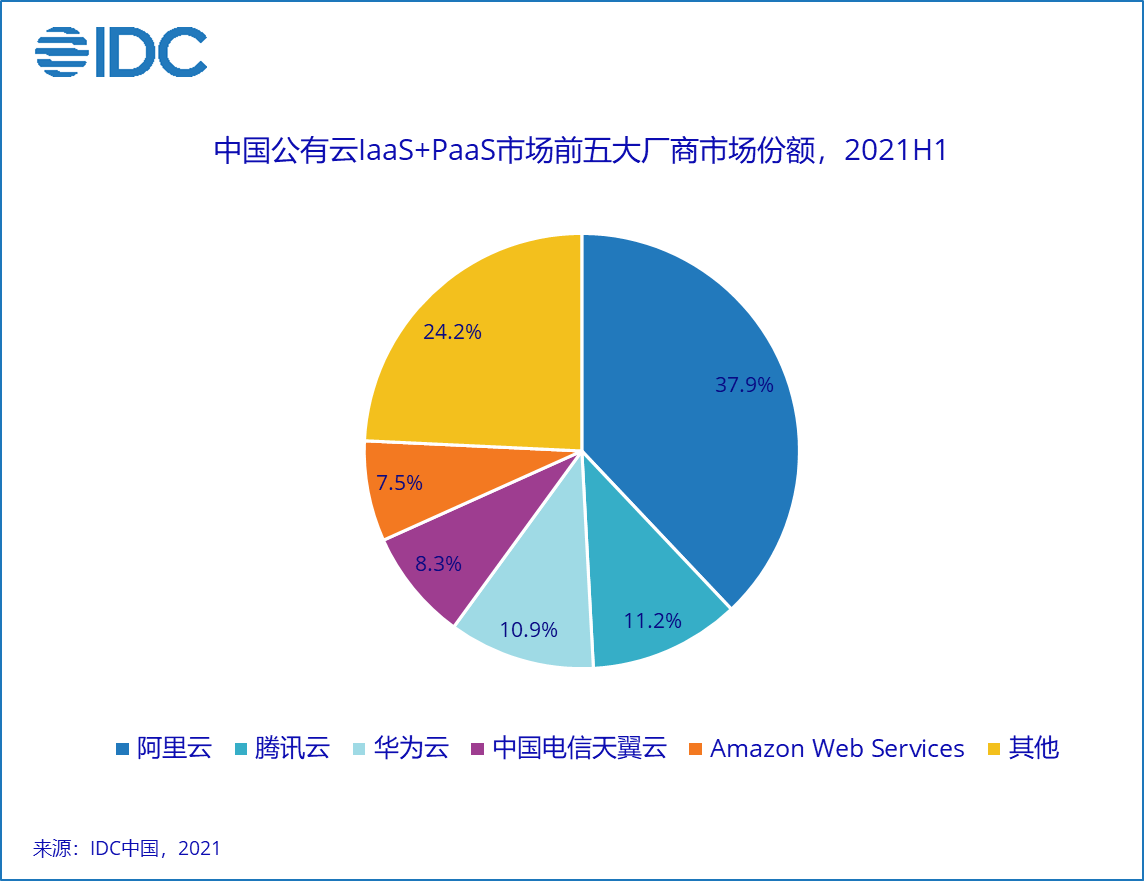

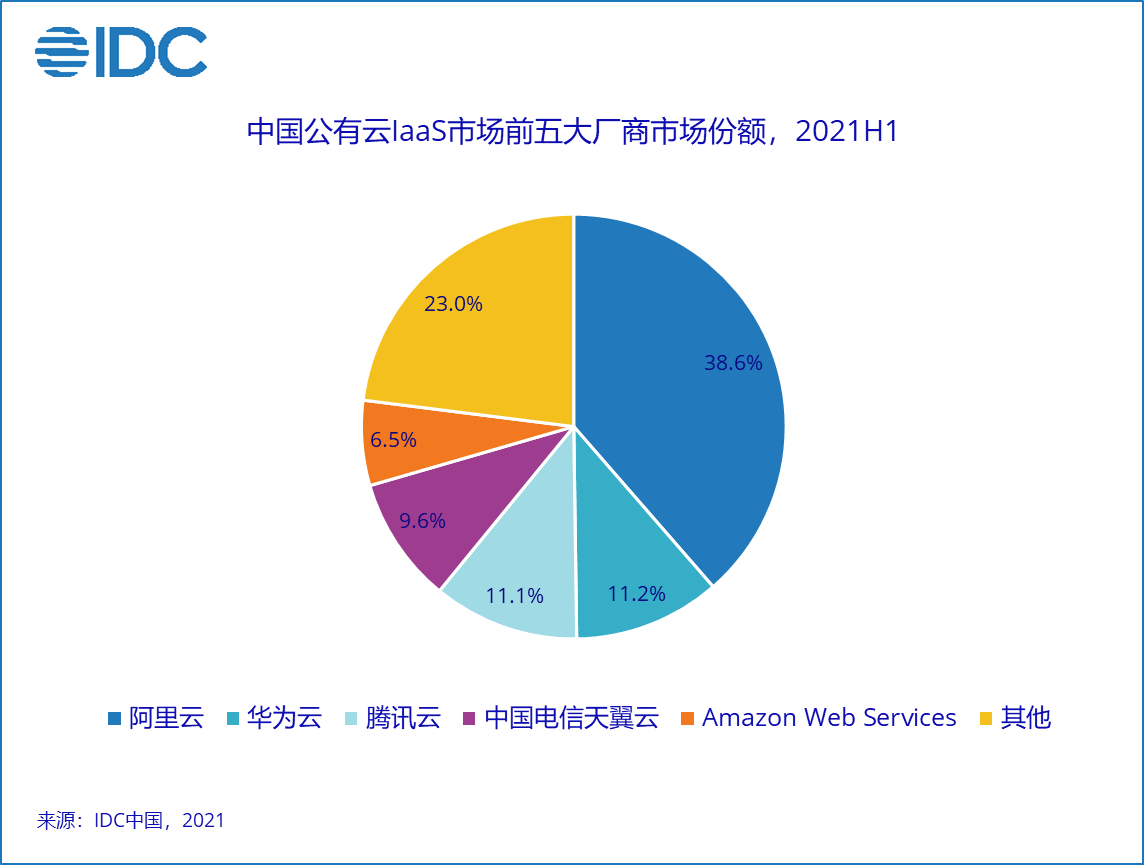

无论是在IaaS市场还是在IaaS+PaaS市场,竞争都十分胶着,头部厂商阿里云、华为云、腾讯云都牢牢占据了前三的位置,共同占据了六成的市场份额。

![]()

阿里云推进云钉一体战略, 持续落地政企数据化转型,不断提升政企用户粘性,推动业务的持续增长。

2021年H1阿里云(公有云IaaS+PaaS)市场份额37.9%,去年同期41.4%,同比减少3.5%。2021年H1收入231.5亿元,去年同期170.2亿元,同比增加61.3亿元。

其中公有云IaaS收入193.3亿元,公有云PaaS收入38.2亿元。

华为云发布了华为云Stack8.1、华为云SparkRTC等十大新服务,提出了“云云协同”战略,将华为云和华为终端云在能力和生态方面进行深度协同。

华为市场份额10.9%,去年同期8.6%,同比增加2.3%。2021年H1收入66.6亿元,去年同期35.4亿元,同比增加31.2亿元。

其中公有云IaaS收入56.1亿元,公有云PaaS收入10.5亿元。

腾讯云依托C2B的能力和生态多样性,在稳固互联网优势下,深耕金融、政务、智慧城市、文旅等领域,通过差异化竞争,保持稳定增长。

腾讯云市场份额11.2%,去年同期12%,同比减少0.8%。2021年H1收入68.5亿元,去年同期49.3亿元,同比增加19.2亿元。

其中公有云IaaS收入55.6亿元,公有云PaaS收入12.9亿元。

值得一提的是运营商阵营云厂商在2021上半年增长迅猛,自主研发、云网一体是其关键词。

位居第四的电信天翼云于2020年底形成全栈云产品体系,在2021年进一步向垂直行业和属地深化,将资源及服务团队下沉到地市,属地云业务快速增长,为天翼云打造了新增长级。

天翼云市场份额8.3%,去年同期7.5%,同比增加0.8%。2021年H1收入50.7亿元,去年同期30.8亿元,同比增加19.9亿元。

其中公有云IaaS收入48.1亿元,公有云PaaS收入2.6亿元。

移动云通过自主研发大云底座,加速构建云网一体、云边协同、云数融通、云智融合差异化竞争优势,为客户提供端到端全栈云服务。

联通云融合内部系统云原生能力,打造对内对外统一基座,布局云边、多云、视频、物联感知等领域,打造六大场景云,加速拓展中国公有云服务市场。

此外,部分厂商也进一步明确了云战略布局并呈现较快业务增长。AWS正式发布“全球优势 植根本地”中国战略,服务好使用中国区域的中国客户、使用中国区域的全球客户、使用出海服务的中国客户。

亚马逊云市场份额7.5%,去年同期7.1%,同比增加0.4%;2021年H1收入45.8亿元,去年同期29.2亿元,同比增加16.6亿元。

其中公有云IaaS收入32.5亿元,公有云PaaS收入13.3亿元。

百度智能云推出“云为底座、飞桨为核、生态为翼”的全新架构,其所倡导的“云智一体”理念开始加速落地。

京东云基于其在电商、零售、物流、金融等产业实践方面的综合优势,着力打造产业互联网,并吸引更多行业PaaS合作伙伴与其合作,走向产业用户。

IDC 预测,到 2025 年,公有云基础设施服务可能会引领中国公有云市场扩大至 5620 亿元人民币(870 亿美元),是 2020 年的 4 倍。

本文整理自:IDC咨询、云头条