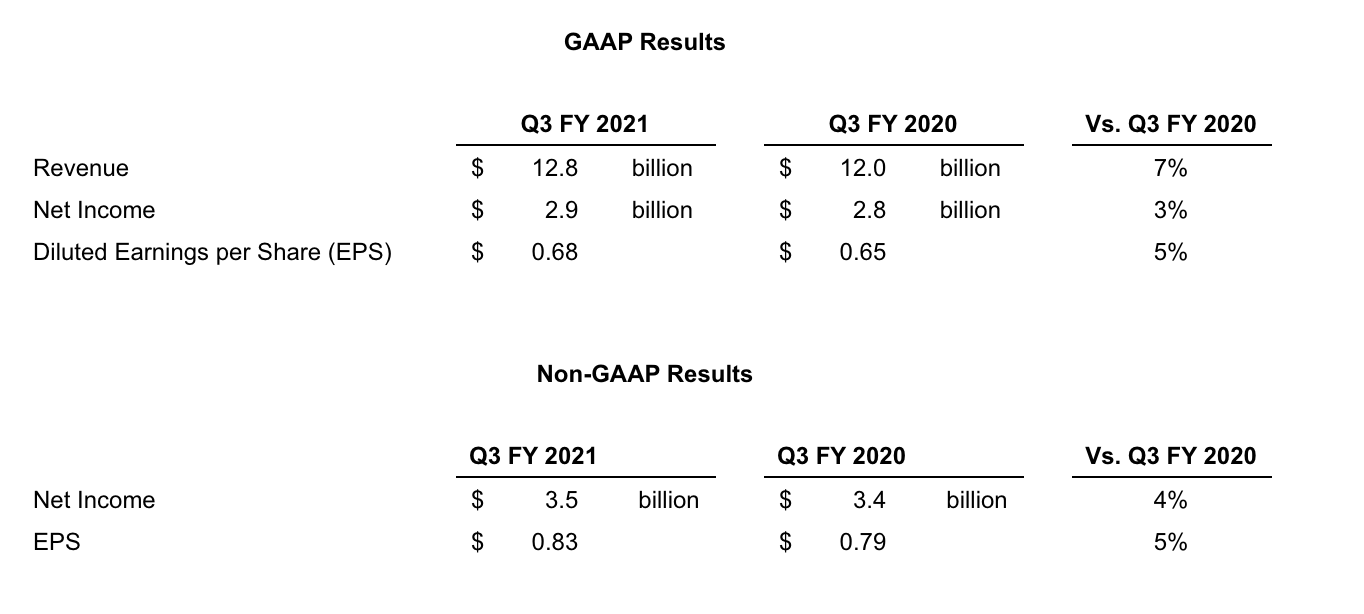

5月19日,思科发布了2021财年第三季度报告。报告显示,思科第三财季净营收为128亿美元,与去年同期的120亿美元相比增长7%;净利润为29亿美元,与去年同期的28亿美元相比增长3%;不按照美国通用会计准则,思科第三财季调整后净利润为35亿美元,与去年同期的34亿美元相比增长4%。

思科第三财季营收和调整后每股收益均超出华尔街分析师此前预期,第四财季营收展望也超出预期,但第四财季调整后每股收益展望未达预期,导致其盘后股价大幅下跌近6%。

财报要点

总体而言,思科财报体现了疫情后由于数字化转型加快而导致的需求增长,同时也显示了思科在以下领域的显著优势:

园区交换机。园区交换机的强劲销售带动了思科整体基础设施硬件的增长。思科首席财务官Scott Herren在电话会议上表示:“在Catalyst 9000产品强劲增长的推动下,总体营收随着园区业务的增长而增长。”

服务提供商硬件。在该季度,思科面向各类服务提供商(包括电信公司和超大规模公有云提供商)的硬件(尤其是路由器)的销售额增长了17%。

思科首席执行官Chuck Robbins在财报电话会议上表示:“五年前,我们还没有涉足web-scale领域。而现在,这几乎占据了我们服务提供商业务的四分之一,并且本季度它的增长率超过25%。”

软件和服务订阅。思科正在努力发展软件和服务订阅业务。“软件收入为38亿美元,订阅占软件总收入的81%,同比增长了7个百分点,” CFO Herren说。服务收入增长了8%,总计达到37亿美元。总产品收入为91亿美元,增长了6%。

Silicon One。思科没有坚持其开发路由芯片的初衷,而是转向云服务提供商提供多种类型的交换芯片,目前看起来这个战略是成功的。Silicon One的良好势头再次证明了思科在硬件上的投资。

思科预测未来

思科高管列举了他们所服务的市场正在形成的几个趋势:

安全。CEO罗宾斯说:“我们在安全领域创造了一个新纪录,收入超过8.75亿美元,增长了13%。” “《财富》100强企业中,100%都在使用思科的安全解决方案。这些客户正越来越多地部署我们的零信任和SASE架构。”

400G。思科表示该季度其400 Gbit/s以太网产品的客户增加了50%,主要是Webscale云提供商。但是罗宾斯同时也表示,这项技术尚处于初期阶段。

5G。罗宾斯表示:“我们的运营商客户正在探索新的架构,以发挥5G的全部潜力。”不过,5G的发展也将是一项长期活动。

WiFi 6。罗宾斯说:“思科正在通过WiFi接入点、视频终端、摄像头和IoT传感器帮助客户创建一个值得信赖的工作场所。” 他还看到了WiFi 6和园区交换之间的联系,强调了许多企业向分布式远程站点迁移的趋势。

因芯片短缺加剧,思科准备提价

罗宾斯透露,鉴于全球芯片短缺导致的通货膨胀,思科正准备提高某些产品的价格。罗宾斯表示,目前已经“对某些将要提价的产品做出了一些决定。”

不过罗宾斯还没有具体透露将要提价的产品。

本月初,分析公司Gartner预测,芯片短缺将持续整个2021年,预计到2022年第二季度将恢复正常水平。