2020年第三季度,云服务市场在疫情的推动下势头依然强劲,在数据中心基础设施公有云市场,华为成为领头羊,戴尔、浪潮以及思科紧随其后。让我们来看看具体情况:

本文数据来源:Synergy Research Group

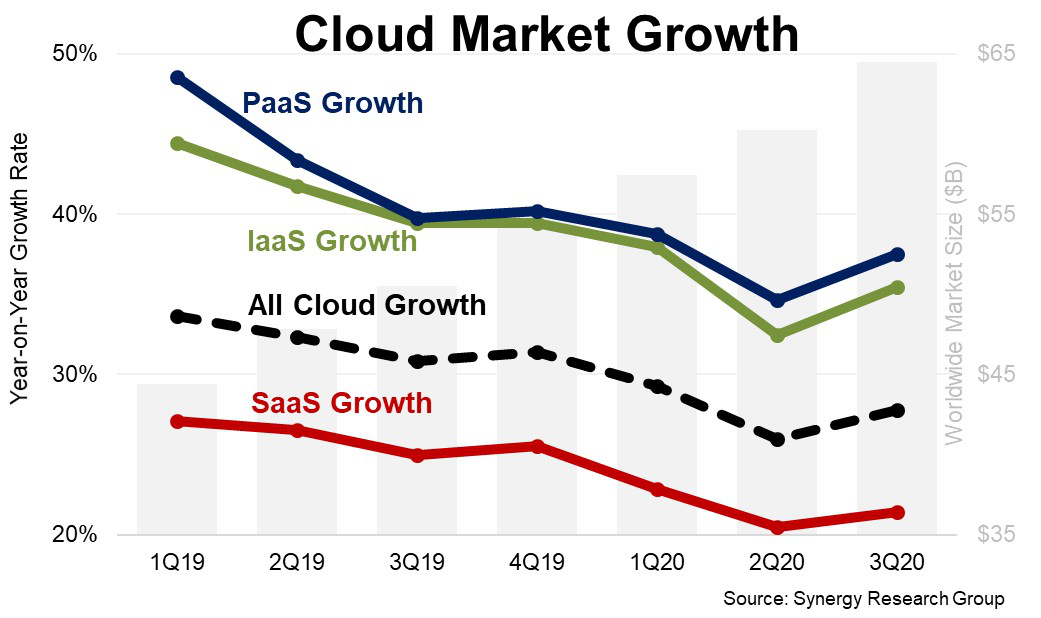

第三季度云服务支出增加15亿美元

2020第三季度,企业在云服务上的支出得到大幅增长。

IaaS,PaaS和SaaS市场庞大,仍在增长,但增长率已经稳定下降,不过,在第三季度,这三种云服务的增长率都出现了明显的回弹,比正常情况下的预期增长了约三个百分点,企业云服务支出额外增加了约15亿美元。

第三季度,企业在云基础设施服务(IaaS,PaaS和托管私有云服务)和SaaS上的支出达到650亿美元,同比增长28%。PaaS继续保持最高增长率,在第三季度达到37%。

Synergy Research Group首席分析师John Dinsdale表示,新冠疫情是推动这一增长的主要原因,企业上云的速度比预期要快,并且混合云服务也被大量采用,助力企业平滑上云。

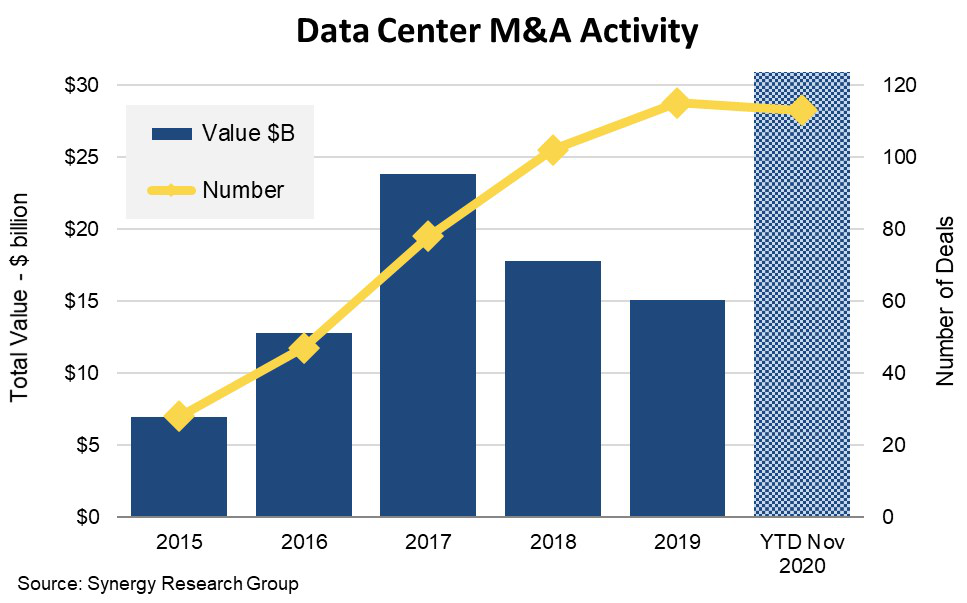

2020年数据中心并购交易创300亿里程碑

截至2020年11月,已完成的数据中心并购交易为113笔,总价值达309亿美元,是2015年以来的创纪录水平。

自2015年以来,有483笔已完成交易,总价值1070亿美元。

2015年至今,最大的交易有这几笔: Digital Realty收购Interxion和DuPont Fabros,江苏沙钢集团收购Global Switch,Equinix收购Verizon数据中心和Telecity。其中,最大的投资者属Digital Realty和Equinix,它们是两家全球领先的托管提供商,占据了这一时期总交易价值的31%。其他被收购的著名公司包括Colony、CyrusOne、GDS、Digital Bridge/DataBank、Iron Mountain、NTT、GI Partners、Carter Validus、QTS和Keppel。

目前,还有近70亿美元的交易和首次公开募股(IPO)正处于不同的收尾阶段,2020年,市场对数据中心容量的需求非常强劲。

第三季度数据中心设备市场份额开始变动

云提供商支出猛增,企业数据中心基础设施支出反而下降。

最新数据显示,全球数据中心基础设施支出同比增长2%,其中公共云基础设施支出增长21%,而企业数据中心基础设施支出同比下降8%,并且已经连续三个季度出现大幅下降。照此趋势,云提供商将继续对其数据中心进行大量投资,以满足不断增长的服务需求。

就市场份额而言,ODM厂商在公共云市场中占据了最大份额,领先的供应商有华为、戴尔、浪潮以及思科。第三季度企业基础设施市场的领导者是戴尔和微软,其次是惠普、思科和VMware。

第三季度数据中心基础设施总收入为405亿美元,其中公共云基础设施占总收入的43%。

从细分市场来看,服务器、存储和网络的硬件市场占数据中心基础设施市场的76%。戴尔是服务器和存储市场的领导者,而思科则在网络领域处于主导地位。微软在服务器操作系统和虚拟化应用程序占有重要地位。除了以上三个企业,市场上其他领先的供应商是HPE、华为、浪潮、VMware、联想、IBM。

John Dinsdale表示,整个数据中心设备市场处于相当稳定的状态,过去六个季度的平均增长率为2%,但其中的组合发生了很大的变化,市场正在转向公有云市场。