IDC报告显示,2020年第二季度全球服务器市场的厂商收入同比增长19.8%至240亿美元,出货量同比增长18.4%,达到近320万台。

就服务器类别而言,批量出货型服务器收入增长22.1%至187亿美元,而中端服务器收入下降0.4%至33亿美元,高端系统增长44.1%至19亿美元。

IDC基础设施平台和技术高级研究分析师Paul Maguranis表示:“2020年第二季度全球对企业服务器的需求强劲,特别是亚太地区,同比增长了31%。”

全球服务器市场厂商排名

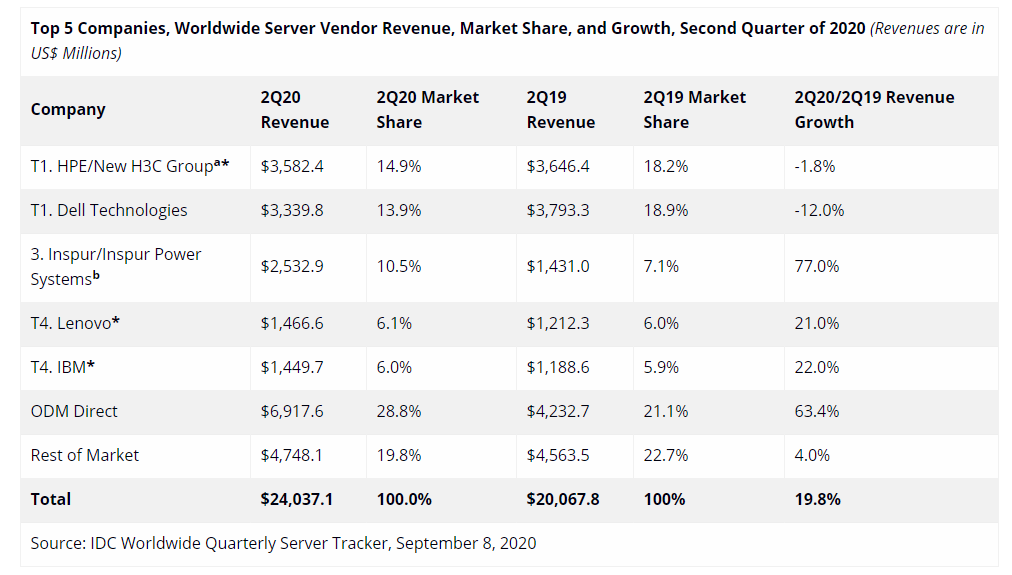

统计显示,2020年第二季度HPE /新华三的市场份额为14.9%,戴尔的份额为13.9%。浪潮/浪潮商用机器以10.5%的市场份额和同比77%的增长位居第三。联想和IBM并列第四, 市场份额分别为6.1%和6.0%的。ODM Direct厂商占服务器总收入的28.8%,为69亿美元,同比增长63.4%,占本季度总出货量的34.4%。

服务器市场

从地区上看,本季度亚太地区表现良好,合计增长31.%。中国的表现优于其他去地区,同比增长39.8%,其次是日本,为24.9%,其他地区(亚太地区,日本和中国除外)为13.4%。美国也同比增长了25.0%,而加拿大则下降11.2%,拉丁美洲增长15.6%,欧洲、中东和非洲(EMEA)则同比下降了5.8%。

2020年第二季度x86服务器的收入增长了17.4%,达到216亿美元。非x86服务器的收入同比增长47.4%,达到约24亿美元。

注释:

- 当两个或两个以上供应商的收入或出货量份额相差不超过1%时,IDC认为厂商排名并列。

- 由于HPE与新华三之间已有合资企业,因此IDC合并统计“HPE/新华三”。

- 由于IBM与浪潮之间已有合资企业,因此IDC合并统计“浪潮/浪潮商用机器”。

原文链接:https://www.idc.com/getdoc.jsp?containerId=prUS46838120