近几十年来,我国的快速发展产生了对半导体的巨大需求,培养了许多芯片厂商。根据华兴证券统计,中国集成电路设计公司的数量从2015年的736家激增至2017年的1,780家。我国企业使用的绝大多数芯片(包括本土设计的芯片)通常都是在国外制造的,因此,供应链中任一环节的中断,都会给中芯国际和华宏等中国本土半导体制造商带来机遇。但还存在着一个难题:本土制造商必须提供世界级的产品、节点服务和有竞争力的价格。

最近,美国政府对华为实施了新的制裁。根据新政策,任何使用美国制造工具的芯片供应商在向华为销售之前,必须先获得许可证。除非授予该许可或更改规则,否则任何芯片制造商,包括台积电和三星代工厂都禁止与华为合作。严格的制裁措施使中国其他芯片制造商和电子产品生产商重新考虑对海外供应商的依赖,这对中芯国际来说是一件好事。

海思半导体是首家挑战苹果、高通和三星电子的中国SoC厂商,海思拥有自己的旗舰智能手机应用处理器,并提供具有竞争力的性能和功能集。还有其他的SoC厂商,包括Oppo、Unisoc和小米等,目前它们在中国大陆别无选择,不得不将其处理器的生产外包给台积电或联华电子。中芯国际作为中国内地领先的半导体代工制造商,一旦拥有了合适的技术和能力,自然是第一个获得这些公司订单的候选企业。

华兴资本分析师表示:“对中芯国际来说,想将其FinFET制造路线图从[12 / 14nm]推进到N + 1 / N + 2时代(相当于同行的[8LPP]和N7-non EUV流程),宝贵的国内芯片设计人才至关重要。”

发展现状

为了应对美国制定的CPU进口限制,近年来我国出现了多个处理器设计商。这些CPU使用Arm或x86架构,由GlobalFoundries、台积电和联华电子代工生产,提供了很好的性能。

一旦中芯国际拥有了合适的技术和良好的销量,本地的CPU制造商将成为其潜在客户。同时,由于每个SoC都需要一个PMIC,每个智能手机都需要RF FEM,因此即使在今天,中芯国际仍然可以从服务5G、AI和HPC应用中受益。

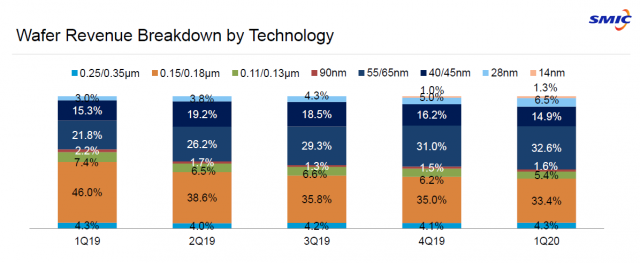

在节点方面,中芯国际也没有停滞不前,近年来,其研发支出增长相当迅速。2014年,公司在研发方面的支出为1.897亿美元,占收入的9.5%。2019年,在研发上花费了6.29亿美元,占收入的20.7%。研发支出的增加将加速中芯国际制造技术的发展步伐。

具有竞争力的工艺技术很重要,生产能力也很重要。在2019年第四季度,中芯国际的14nm的月产能只有约1,000片。到2020年3月,该公司将使用其最新的制造技术处理多达4,000个晶圆。中芯国际预计,其14nm月产能到7月底将增至9,000片,到2020年底将达到15,000片。

中芯国际联席首席执行官赵海军和梁孟松表示:“我们的14nm技术覆盖了通信和汽车行业、应用领域包括低端应用处理器、基带和消费相关的产品。我们决定增加11亿美元资本开支,总计达到43亿美元,以满足市场需求。”目前,该公司想要提高其14nm和28nm制程的性能(以及未来几年要达到的7nm制程),必须尽快购买先进的DUV工具。

“工信部在1月20日的国务院新闻发布会上重申,将集中资源培养那些芯片供应链领域的早期参与者,使其具有全球竞争力,而不是培养更多的新玩家,在生态系统内造成恶性竞争。” “我们认为这对于中芯国际和华虹这样的老牌企业来说是个好兆头。”

面临的挑战

1.工具受限

中芯国际目前的发展蓝图需要使用FinFET晶体管的工艺技术,并依赖于深紫外(DUV)光刻技术。其在2019年购买了一款极紫外线光刻机,但目前为止尚未交付。ASML表示,无论向哪家中国公司提供EUV工具,都需要获得荷兰政府的许可。

有趣的是,即使ASML用于DUV和EUV的部分零件是在美国生产的,但它们也不需要美国政府的出口许可证(但不能用于为华为制造芯片)。但如果ASML从美国出口翻新的DUV工具,则需要获得美国出口许可证。

由于中芯国际没有EUV,尚且无法最终确定其N + 1和N + 2技术之外的路线图。为了在未来两三年内更好地与更大的竞争对手竞争,中芯国际需要采购DUV和其他工厂设备,以提高先进制程晶圆厂的产能(即14nm / 12nm和N + 1 / N+2)。

2.与台积电等企业仍存在一定差距

众所周知,在集成电路晶圆代工领域,关键技术节点的量产能力是衡量企业技术实力的重要标准之一。

虽然中芯国际14nm在2019年第三季度就已量产,但仍较其主要竞争对手晚了2-4年。该公司在回复上交所时介绍,台积电于2015年就已实现16nm制程的量产,同一年格罗方德实现14nm制程的量产,台湾联华电子则于2017年实现了14nm制程的量产。

另外近日据报道,台积电在2nm研发有重大突破,将切入环绕式栅极技术 (gate-all-around,简称 GAA)技术,预计在2024年投入生产,至于3nm会在2022的投产,5nm在2020年投产。

以防落后台积电更多,中芯国际需加快其技术发展,并在未来几年中充分利用AI / HPC的大趋势。但中芯国际目前没有庞大的FinFET生产能力,这也在一定程度上限制了其竞争大批量订单。

总结

中芯国际的发展非常迅速,拥有着强大的研发部门、清晰的工艺技术路线图以及国内和其他地区的众多潜在客户。但由于出口法规的限制,生产工具的缺乏,其在EUV方面的工作受到了严重阻碍。此外,为了弥补在12nm、N + 1、N + 2和未来节点上的研发费用,中芯国际将需要巨大的产能,生产大量的芯片。

中芯国际现在正处于历史性的转折点,如果没有先进的工艺技术和产能,其将失去与台积电和三星等缩小差距的机会,最终将不得不专注于专业技术和小众市场。

未来几个季度,中芯国际的管理层能否在各实体融资和降低风险之间找到恰当的平衡,将是一件值得关注的事情。显而易见是即使前景广阔,中芯国际仍将需要越来越多的外部资金来继续其新的征程。

原文链接:https://www.eetimes.com/smic-advanced-process-technologies-and-govt-funding-part-2/